")

Euro digitale: la moneta del futuro

La tecnologia avanza veloce anche nel settore monetario e negli ultimi anni, il mondo delle finanze ha assistito a una serie di trasformazioni significative: l'ascesa delle criptovalute, l'evoluzione delle tecnologie finanziarie (FinTech) e il crescente interesse per le valute digitali emesse dalle banche centrali. In questo contesto, l'Unione Europea ha iniziato a esplorare l'idea di introdurre l'Euro Digitale, una forma digitale dell'euro tradizionale emessa dalla Banca Centrale Europea (BCE).

Di che cosa si tratta esattamente?

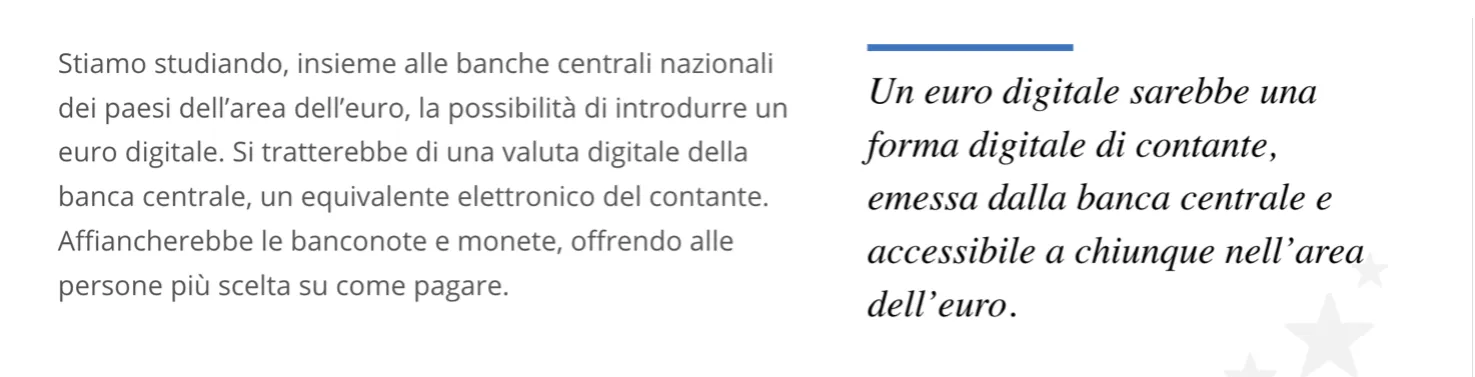

L'Euro Digitale è una forma di denaro elettronico che rappresenta una versione digitale dell'euro fisico. Si tratta di una valuta digitale legale emesso dalla BCE, al pari dell'euro cartaceo e delle monete, ma con alcune caratteristiche chiave che lo distinguono. L'obiettivo principale dell'Euro Digitale è quello di garantire un'alternativa sicura, affidabile e a basso costo alle forme di pagamento tradizionali, consentendo transazioni digitali efficienti all'interno dell'area di vigore della moneta Euro. Leggiamo questa definizione sul sito della BCE:

È proprio nel mese corrente di Novembre che si sono avviate le procedure di preparazione di questa nuova moneta digitale emessa direttamente della Banca Centrale Europea ergo da un’autorità centrale (a differenzia dalle criptovalute come Bitcoin, che sono decentralizzate). Saranno ideati dei veri e proprio wallet digitali (portafogli virtuali) per permettere agli utenti futuri di poterla utilizzare. Tutto questo per garantire stabilità, sicurezza e praticità.

Quali sono i benefici che si prospettano da questo nuovo conio I-tech?

- Efficienza delle transazioni: l'Euro Digitale consentirebbe transazioni istantanee e a basso costo, sia a livello nazionale che internazionale. Questo potrebbe migliorare notevolmente l'efficienza dei pagamenti e ridurre i costi associati alle transazioni transfrontaliere.

- Inclusione finanziaria : l'Euro Digitale potrebbe aiutare a promuovere l'inclusione finanziaria, consentendo a individui e imprese senza accesso a servizi bancari tradizionali di partecipare all'economia digitale.

- Privacy e sicurezza : la BCE sta lavorando per garantire che l'Euro Digitale rispetti i più elevati standard di sicurezza e privacy. Le transazioni dovrebbero essere crittografate e anonime, garantendo al contempo il rispetto delle leggi contro il riciclaggio di denaro sporco e il finanziamento di atti illeciti.

- Riduzione dell'utilizzo del contante: l'introduzione dell'Euro Digitale potrebbe ridurre gradualmente la dipendenza dal contante, migliorando la tracciabilità delle transazioni e riducendo i rischi associati al contante fisico.

- Stabilità monetaria: l'Euro Digitale dovrebbe contribuire a mantenere la stabilità monetaria nell'area dell'euro e a preservare il ruolo dell'euro come una delle principali valute di riserva a livello globale.

- Regolamentazione : l'uso dell'Euro Digitale sarebbe soggetto a regolamentazioni e leggi specifiche, che dovrebbero garantire la sua legalità e sicurezza.

L’Euro digitale non sostituirà il contante ma sarà un merodo alternativo come dichiara la direttrice dell’osservatorio Blockchain del Politecnico di Milano, Valeria Portale: “Si sta lavorando per rendere un po’ più digitale il contante, sia per togliere potenza ad alcuni attori d’oltreoceano che oggi governano per lo più i pagamenti digitali europei. Entrambi obiettivi che dimostrano quanto sia chiara per l’istituto la scelta di avere a disposizione uno strumento alternativo a entrambi i metodi di pagamento attualmente a disposizione dei cittadini. realisticamente, il mio augurio è che possano esserci casi d'uso diverso che lascino più libertà al cittadino di scegliere lo strumento più adatto al singolo caso”.

Non sarà l’unico mezzo di scambio quindi ma sicuramente darà una sferzata notevole alla moneta del futuro, sempre più improntata al digitale.

Condividi l'articolo

Leggi altri articoli